Методи управління імпортною діяльністю підприємств

Вікторія Віталіївна Патлаха

Дніпровський національний університет імені Олеся Гончара, Дніпро

Olga Benenson (Ольга Олексіївна Бененсон)

Open Text Software GmbH, Munich, Germany

Сукупність управлінських практик, що сприяють досягненню високих результатів діяльності підприємства, є методами управління. Належна організація процесу управління загалом і зовнішньоекономічною діяльністю зокрема залежить від правильно обраного методу управління, спрямованого на досягнення мети підприємства в найкоротші терміни за умови раціонального використання всіх видів ресурсів [4]. Але останнім часом методи управління діяльністю підприємств необхідно вибирати з урахуванням корпоративної соціальної відповідальності та кризових явищ [5].

Ефективність діяльності підприємства підвищується завдяки відповідним методам управління, які визначаються на основі стратегії та керуються такими ключовими принципами

- зусилля, спрямовані на підвищення прибутковості;

- вдосконалення та модернізація продуктивних сил;

- подолання дефіциту виробничих ресурсів;

- подовження життєвого циклу продукту;

- розподіл ризиків і витрат у діяльності з партнером [1, 3].

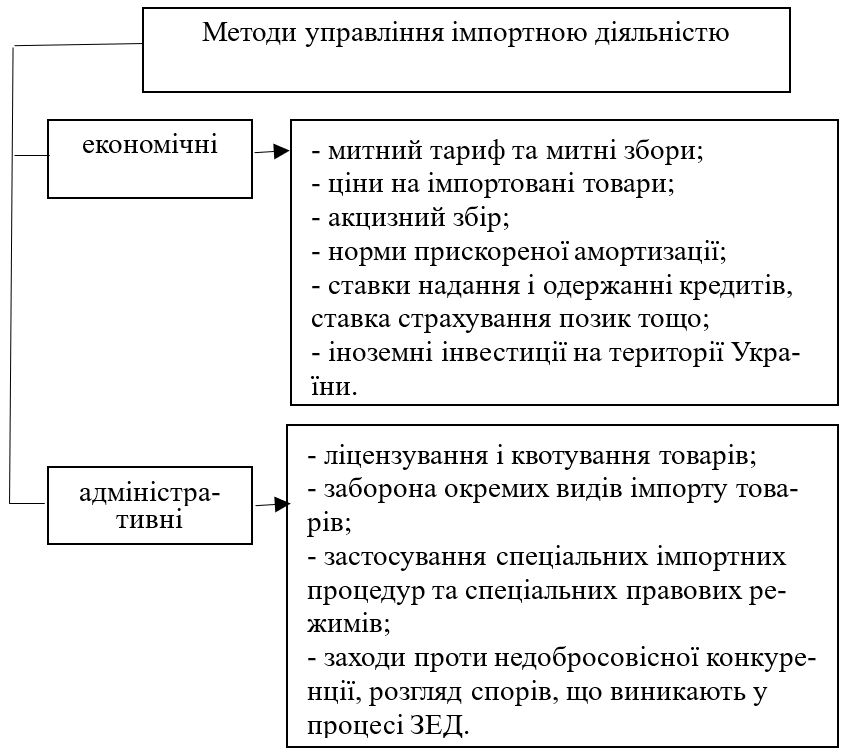

За змістом методи управління ефективністю імпорту ототожнюються з основними функціями управління: плануванням, мотивацією, контролем, організацією та регулюванням. Відповідно, вони поділяються на економічні, адміністративні, соціальні, психологічні, технологічні та правові. Адміністративні та економічні методи управління імпортом є основними. Вони діють узгоджено з використанням певних інструментів, які схематично зображені на рис. 1.

В управлінні імпортною діяльністю загальні та спеціалізовані функції управління згруповані у два кластери:

1. Функції із виробництва даних:

- облік – фіксує стан об’єкта управління;

- контроль сприяє виявленню та відбору даних, що містять інформацію про відхилення об’єкта управління від заданого режиму функціонування;

- аналіз даних необхідний для встановлення взаємозв’язку між зовнішнім середовищем і параметрами об’єкта управління;

- стандартизація – визначає допустимі значення параметрів об’єкта управління, при яких він функціонує в заданому режимі;

- прогнозування – передбачає обробку даних для визначення різних варіантів поведінки об’єкта управління та зовнішнього середовища.

Рисунок 1 – Методи управління імпортною діяльністю підприємства. Джерело: складено автором

2. Функції із прийняття рішень:

- організація – передбачає прийняття рішень про те, як структурувати або змінити структуру об’єктів чи процесів;

- планування – передбачає розробку моделі майбутнього стану об’єкта;

- програмування – процес складання програми, що дозволяє встановити взаємозалежність і послідовність дій для реалізації плану;

- регулювання – розробка рішень щодо подолання відхилень від встановленого режиму функціонування об’єкта управління.

Функції управління вищезазначеними видами імпортної діяльності виконуються в будь-якій організації управління і в певній послідовності.

Загалом, зовнішньоекономічна діяльність в умовах динамічного нестабільного зовнішнього середовища завжди пов’язана з низкою ризиків. Всі ризики виникають в результаті дії різних факторів. Джерела ризиків можна розділити на дві групи: зовнішні та внутрішні. Зовнішні джерела ризику генеруються у зовнішньому середовищі системи і їх неможливо повністю уникнути (природні, політичні, соціальні, макроекономічні фактори). Внутрішні джерела ризику (персонал, обладнання, технології) генеруються всередині системи і їх наявність та функціонування значною мірою залежать від дій суб’єкта ризику [2].

Для ефективного функціонування імпортної діяльності підприємства, як правило, краще використовувати методи попередження та зниження ризиків.

У сфері зовнішньоекономічної діяльності, приймаючи обґрунтовані стратегічні рішення, враховуючи їх потенційні фактори впливу на міжнародні торговельні відносини, керівництво підприємства значно знизить ризики непередбачуваних втрат. Таким чином, діяльність є ефективною, якщо менеджмент є гнучким і швидко адаптується до змін у міжнародній торгівлі.

Посилання

- Двуліт З. П., Передало Х. С., Моторнюк У. І., Наумчук С. І. Ризики зовнішньоекономічної діяльності: особливості та методи управління ними. Management and entrepreneurship in Ukraine: the stages of formation and problems of development. 2019. Vol. 1, numb. 2. С. 1-9.

- Кондратенко Н. О., Тернова І. А., Колесник Т. М. Теоретико-методичні аспекти управління зовнішньоекономічною діяльністю господарюючих суб’єктів України. Бізнес Інформ. 2021. № 2. С. 21-26.

- Ніценко В. С., Остапенко Р. М., Ганжуренко І. В. Аграрні підприємства: стратегічне управління їх розвитком. 2019. C. 14-16. URL: https://repo.btu.kharkov.ua/bitstream/123456789/21089/1/Upravlinnia%20rozvytkom%20sotsialno-ekonomichnykh%20system_2019_6.pdf (дата звернення: 21.05.2023).

- Sekkiou A., Azouaou L. Corporate Social Responsibility Practices during COVID-19 Crisis: a Critical Review. European Journal of Management Issues. 2023. Vol. 31. №. 1. P. 14-26. https://doi.org/10.15421/192302.