Зарубіжний досвід розвитку non-core сервісів

Наталія Миколаївна Польова

Приватний вищий навчальний заклад «Європейський університет», Київ

Роман Орестович Мудрецький

Приватний вищий навчальний заклад «Європейський університет», Київ

Контекст цифрової трансформації промисловості сприяє Четвертій промисловій революції. Дедалі ширша доступність таких технологій, як мобільні пристрої, штучний інтелект, хмара, аналітика та платформи, кардинально змінюють те, як ми живемо, працюємо та взаємодіємо – у тому, що було названо Четвертою промисловою революцією [1].

Аналіз доходів від non-core послуг у 16 найбільших світових телекомунікаційних компаній від GSMA Intelligence показав, що на тлі стагнації доходів від основного бізнесу, дві третини операторів відзначили нові напрямки як єдине джерело зростання доходів року. Показовим є те, що у двох третин операторів доходи від non-core бізнесу перевищили доходи від фіксованого зв’язку B2C сегмент дає основну частку нетелеком доходів, але драйвером зростання виступає B2B завдяки прискореній цифровізації всіх секторів економіки у світі (драйвери зростання – Сloud і кібербезпека).

За інформацією GSMA, нетелеком послуги все частіше пропонуються у вигляді інтегрованих рішень або пакетних пропозицій. Наприклад, у закордонних операторів Cloud, IoT, аналітика та кібербезпека можуть бути частиною пакету цифрової трансформації для корпоративних клієнтів, а розваги, фінансові послуги та електронна комерція як частина мультисервісної передплати [2]. Оператори з вищими темпами зростання у non-core бізнесі показали більше зростання в основному бізнесі, що підтверджує гіпотезу про те, що є позитивна синергія між non-core та core бізнесом у телекомі (додаткові сервіси допомагають скоротити відтік, збільшити ARPU та ін.).

Модель екосистем не розвинена на західних ринках, де телекоми вміють добре заробляти та впроваджувати інновації у core бізнесі. Як драйвер диверсифікації бізнесу у великих американських операторів можна відзначити напрямки медіа, геймінг, кіберспорт, хмарні технології та XR (розширена реальність).

Європейські оператори активно розвивають напрямок enterprise, пропонуючи безліч рішень і для малого бізнесу (IoT, Cloud, кібербезпека), фінтех, а також напрямок геймінгу.

Успішні кейси. Turkcell — провідний мобільний оператор Туреччини із загальною базою абонентів понад 53 млн у Туреччині та інших країнах. З заснування в 1994 році Turkcell зміг трансформуватися у повноцінного цифрового телеком оператора, слідуючи стратегії “DO-Digital Operator”. Turkcell вдалося досягти не лише високого рівня диверсифікації бізнесу, але й зробити свої цифрові продукти основним драйвером зростання бізнесу (дохід від digital напряму зріс на 31% у 2021 році). R&D підрозділ Turkcell з 1000+ співробітників запустив такі успішні продукти, як Yaani (мобільний та десктопний браузер), BiP (ОТТ месенджер з 26 млн активних користувачів), Fizy (музика та відео), Lifebox (хмарне зберігання), Kopilot (додаток для водіїв авто), екосистему фінтех сервісів у кредитуванні (Financell), страхуванні (Turkcell Sigorta) та платежах (Paycell).

У 2021 році Turkcell посилив фокус на розвиток цифрових B2B сервісів та через дочірню компанію Lifecell. Ventures вже пропонує послуги цифрової трансформації іншим мобільним операторам на основі ліцензії або white label.

Telefónica – один із світових лідерів у галузі телекомунікацій з більш ніж 383 млн клієнтів у 14 країнах світу, заснований в Іспанії у 1924 році. У фокусі інновацій Telefónica — хмарні мережі, 5G, граничні обчислення, геймінг, медіа та розваги, програматик реклама, великі дані та штучний інтелект. Дочірня компанія Telefónica Tech, завдяки глибокій спеціалізації та великому вибору продуктів у Cloud,Big Data, IoT, кібербезпеки, стала одним із провідних постачальників послуг цифрової трансформації у світі. Більше половини підприємств доходів Telefónica приносить малий і середній бізнес. Telefónica використовує ресурси власної розробки та внутрішнього підприємництва, а також проінвестувала у понад 800 стартапів через інноваційний підрозділ Wayra та корпоративний фонд Telefónica Ventures.

Будучи батьківщиною моделі Суперапп, країни Азії активно будують бізнес за моделлю екосистем, пропонуючи широкий вибір додаткових life-style сервісів на базі телекому. Наприклад, індійський оператор Jio відразу почав розвиток із платформної бізнес моделі.

За оцінками аналітичної компанії Twimbit, у 2021 році азіатські Телеком оператори показали 20% зростання доходів від non-connectivity послуг. В окремих телекомів, таких як Taiwan Mobile, частка доходів від non-connectivity навіть перевищує 50%.

Великі телеком оператори в Японії та Південній Кореї традиційно пропонують широкий спектр інноваційних цифрових послуг у B2C на базі 5G (медіа та геймінг, фінанси), а також зарекомендували себе як важливих гравців на ринку e-commerce.

Jio – індійський мобільний оператор, третій за кількістю абонентів та перший за обсягом трафіку у світі. Jio спочатку створювався в 2007 році як екосистемний гравець із широким вибором цифрових сервісів, що об’єднує елементом яких став мобільний зв’язок. Одночасно з розгортанням першої LTE мережі в Індії, в 2016 році Jio запустив одразу цілу серію додатків, яка на сьогоднішній день включає понад 15 таких популярних продуктів, як JioTV (ТВ), JioCinema (кіно), JioSaavn (музика), JioChat (месенджер), JioMeet (відеоконференція), JioSwitch (обмін файлами), JioGate (розумний будинок), JioHealthHub (здоров’я), JioMoney (платежі), JioMart (рітейл) та ін. Jio відрізняє високий рівень проникнення додаткових сервісів, креативний та client-centered маркетинг, а також фокус на власну розробку (із залученням партнерів для окремих проектів як випуск JioPhone Next разом із Google).

Softbank Corp – третій за величиною стільниковий оператор Японії з 57 млн. абонентів. Наслідуючи стратегію “Beyond Carrier”, Softbank виходить за рамки бізнесу класичного оператора і пропонує понад 200 сервісів у напрямках електронної комерції, фінансів (PayPay), IoT, геймінгу, музики, доставки їжі, інтернет-медіа та соціальних мереж через дочірні компанії Yahoo Japan Corporation та Line Corporation. Платформа фінансових сервісів PayPay від SoftBank займає найбільшу частку ринку QR платежів Японії, а non-core бізнеси Softbank у сумі забезпечують до 30% доходів компанії. З капіталом понад $100 млрд венчурний фонд групи Softbank (Vision Fund) є найбільшим технологічно орієнтованим інвестиційним фондом у світі.

На просторі СНД екосистемний підхід найуспішніше розвивають Vodafone, Kyivstar.

Екосистема Vodafone включає понад 30 цифрових сервісів за такими напрямками, як фінтех (Vodafone Банк), медіа та розваги (KION, Vodafone Медіа), розумний будинок, smart city, travel, mobility, безпека, Cloud, Big Data, маркетинг та ін. Кількість екосистемних клієнтів (згідно з визначенням Vodafone, які активно і усвідомлено використовують більше 2 сервісів компанії) перевищує 12 млн, а нові напрямки дають Vodafone вже понад 50% зростання загальних доходів бізнесу. Для виходу в нові ніші Vodafone робить ставку як на in-house (штат розробників понад 5 тис. осіб), так і на неорганічне зростання через партнерства та інвестиції (купівля міноритарного пакета до 20-30% або M&A). У фокусі компанії в найближчі роки – фінтех, travel, Сloud, entertainment, wellness, мікромобільність, продукти для окремих сегментів (дитячі бандли) та ін.

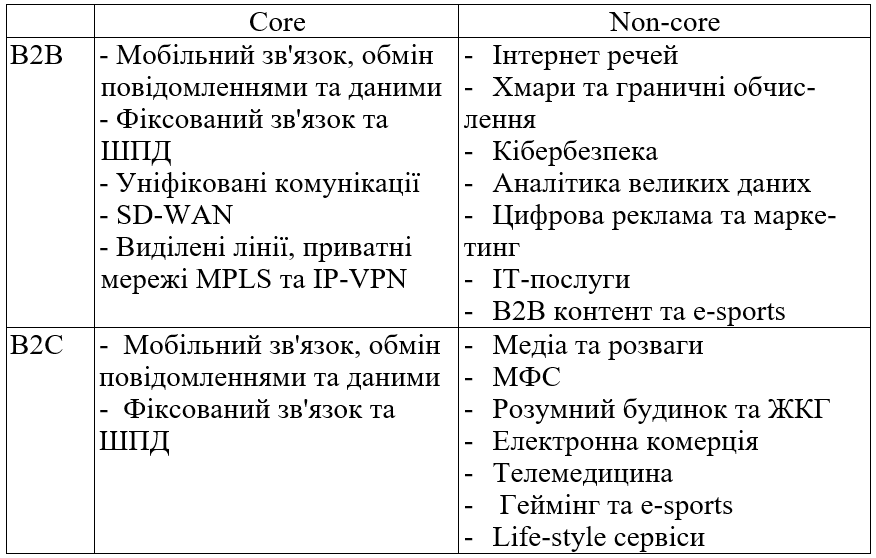

Отже найбільш популярними новими напрямами бізнесу операторів є:

У сегменті B2C найбільш популярними додатковими сервісами залишаються фінтех і entertainment [3].

Однак у довгостроковій перспективі багато телеком оператори роблять фокус саме на B2B сегменті, тому що відчувають, що тут у них є такі конкурентні переваги та можливості:

- стабільні та потенційно більші доходи, ніж у B2C;

- синергія з основним бізнесом;

- існуюча клієнтська база, з якою вже є багаторічні договірні відносини;

- вибудована система агентів та каналів продажів;

- прискорена цифровізація корпоративного сектору після пандемії (великий потенціал у сегменті цифрових продуктів для МСБ).

Посилання

- Anwar, S. T., “Ntt docomo and m-commerce: A case study in market expansion and global strategy,”; Thunderbird International Business Review, vol. 44, no. 1, pp. 139-164, 2002.

- Bergvall-Kåreborn, B., D. Howcroft, and D. Chincholle, “Outsourcing creative work: A study of mobile application development,”; 2010.

- Selander, Lisen; Henfridsson, Ola; and Svahn, Fredrik, “TRANSFORMING ECOSYSTEM RELATIONSHIPS IN DIGITAL INNOVATION” (2010). ICIS 2010 Proceedings. 138. https://aisel.aisnet.org/icis2010_submissions/138.